先日(2021年11月17日)のことですが、我が家に新(古)車が納車されました。

昨日納車🤩 pic.twitter.com/9Y5awrpBNW

— Garboの人 (@KoseiOtsu) November 17, 2021

フォロワーのみならずフォロー外からのたくさんの「いいね」をいただきいただき、なんだか皆さんに祝っていただいた気分です。

「いいね」してくださった皆さん、ありがとうございます!

で、私のTwitterタイムラインを見られた方の中には「うちもそろそろ車買い替えなきゃなー」と考えている方もいらっしゃるのではないでしょうか?

そして「買い替えるんだったらやっぱり新車にしたい!」って思われる方も多いはず。

私とGarbo妻も今回は予算の都合上3年落ちくらいの中古車にしようかと考えていたのですが、キャッチアップした友人と話していて新車を手にするアイデアをいただいたんです。

今回その友人から教えてもらった新(古)車を手に入れる方法、

それはズバリ、新(古)車のカーリース!

でした。

「えー、リースなんて特定の車種ばかりじゃないの?」「本当にお得なの?」って思ってる方も多いのでは?

そこで、この記事では私たち夫婦が利用したリース会社の情報を元にカーリース契約の流れ、そしてカーリースのメリット・デメリットを徹底解説していきます。

カーリース契約の大まかな流れ

それではここから私たちがいただいた見積書の一部抜粋を交えて契約までの大まかな流れを説明します。

私たち夫婦はこのSmart Leasingという会社でリース契約しました。

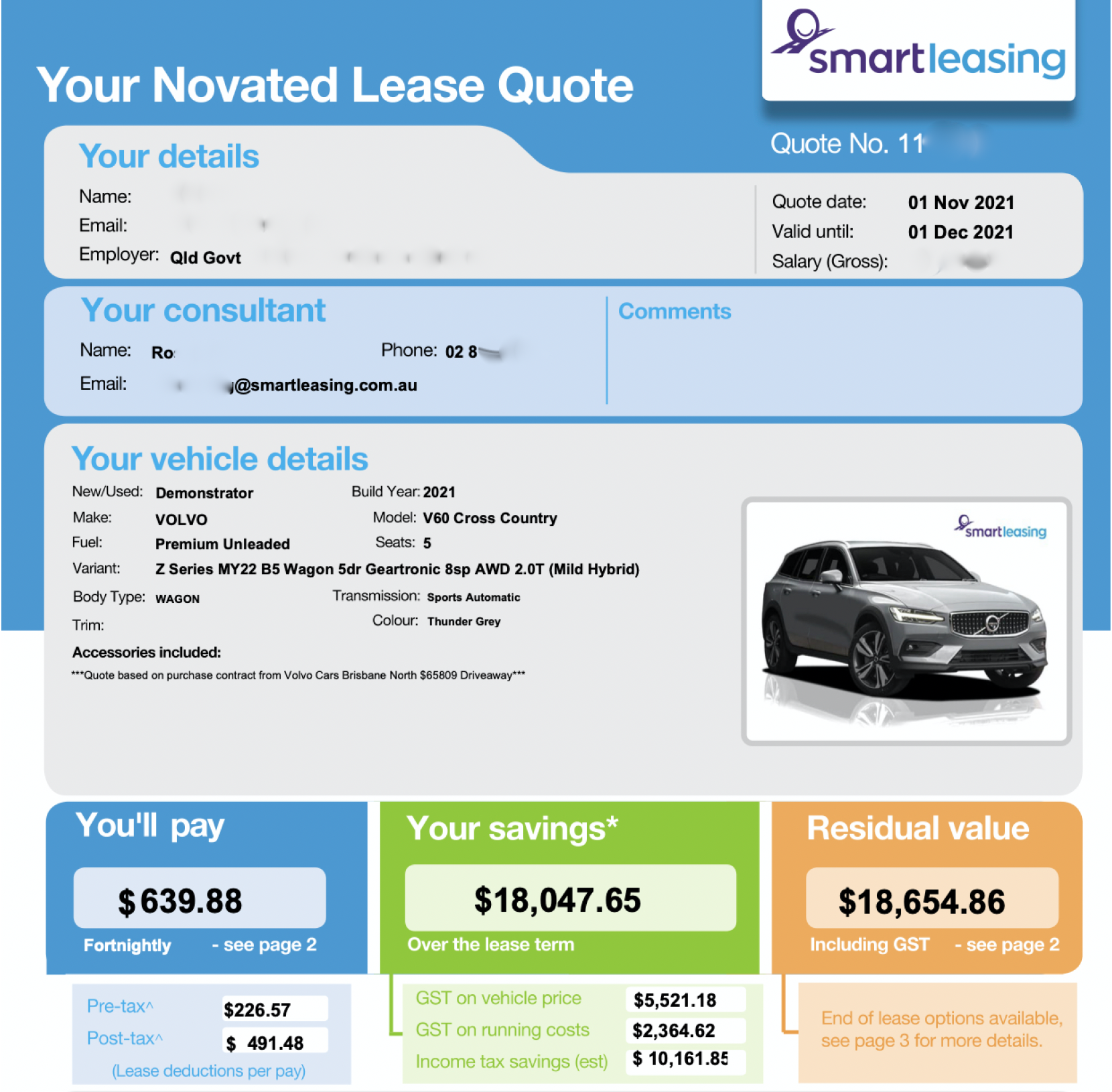

見積書抜粋①

カーリース会社の選定

リース契約をする前にまず、どのリース会社にしたらよいのかという問題が立ちはだかるかもしれません。

今回私たちが選択したリース会社はSmart leasingという、Garbo妻の働く大学が提携しているリース会社にしました。

この会社とは別にもう一社リース会社がありましたが、Garbo妻が電話やメールをやり取りした結果Smart leasingの担当者の方がレスポンスよく返事が来たのでこちらの会社でリース契約をすることにしました。

なので、働いている会社のHRにリース会社と提携があるかどうか確認してみることをお勧めします。

もし、働いている会社が特にカーリース会社と取引がなければ、Googleで検索をかければリストがいくつか出てくるのでその中からリストアップしてみてください。

リース見積り

ここでの「見積り」とは、乗りたい新車をリース契約したときの毎回(私たちの場合であれば二週間に一度)の支払いの見積りになります。

リース見積りは契約するリース会社の選定とほぼ同時進行となると思います。

リース契約する車の車両本体価格、ディーラーによるメンテナンス費、Rego費用、年間の走行距離による燃料費などが毎回の支払いに入ってきます(見積書抜粋②をご覧ください)。

そのような細かな条件をリース会社担当者もしくはメールなどで話を詰め、リース見積りをとりましょう。

また、各リース会社それぞれ取り扱っている車種が違います。

もし、利用しようと思うリース会社が自分の乗りたい車種を取り扱っていないようなら、ウェブのチャットなどを通してウェブに載っていない車種でもリース契約できるのか確認することをお勧めします。

また、同じ車種でもリース会社によって支払いに若干の差があるので、リース条件など同じかどうかしっかり確認しましょう。

私たちはGarbo妻の働く大学のベネフィットを利用するためリース会社を先に決めてしまい、乗りたい車がリース会社のリストにない車種だったため担当者と電話とメールでやり取りしながら見積もりを依頼しました。

ディーラー見積り

ディーラーでの「見積り」とは車両本体価格と新車購入にまつわる諸費用となります。

リース会社の見積りでは車の車両本体価格のみで計算されており、自分の好きなオプションをつけた価格ではありません。

どうしても取り付けたいオプション等があるのであれば、ディーラーにも足を運んでオプション品、新車購入にまつわる諸費用など全てを含んだ価格を提示してもらう必要があります。

そして、そのディーラーでの新車「見積り」をもってリース会社で毎回の支払いがいくらになるのかの「見積り」をしてもらうことになります。

私たちは新古車(ディーラーデモ、いわゆる試乗車)でリース契約したので、このディーラーでの新車見積りは必要ありませんでした。

しかし、どうしてもつけたいオプションがいくつかあり、車両の乗り出し価格にオプション品の価格を追加した価格で最終見積りを依頼しました。

支払い能力などのチェック

リース見積りをもらいリース契約する会社を決めたら、本契約をする前にリース会社から支払い能力に問題がないかなどのチェックが入ります。

Garbo夫婦は自宅ローンを組んだり、自宅ローンや投資物件ローンのリファイナンスなどを何度か経験しましたが、そのローンに比べると呆気ないくらい簡単にチェックが済みました。

本契約

支払い能力のチェックもパスできたら本契約となります。

支払額など自分の条件に合致しているのか最終確認し契約書にサインします。

支払い開始

他のリース会社はわかりませんが、私たちが契約したSmart leasingでは支払い開始は納車されてからでした。

なので、Garboの納車ツイートの次のお給料支払いから給料天引きとなりました。

メリット

では、まずカーリースをするメリットを見ていきましょう。

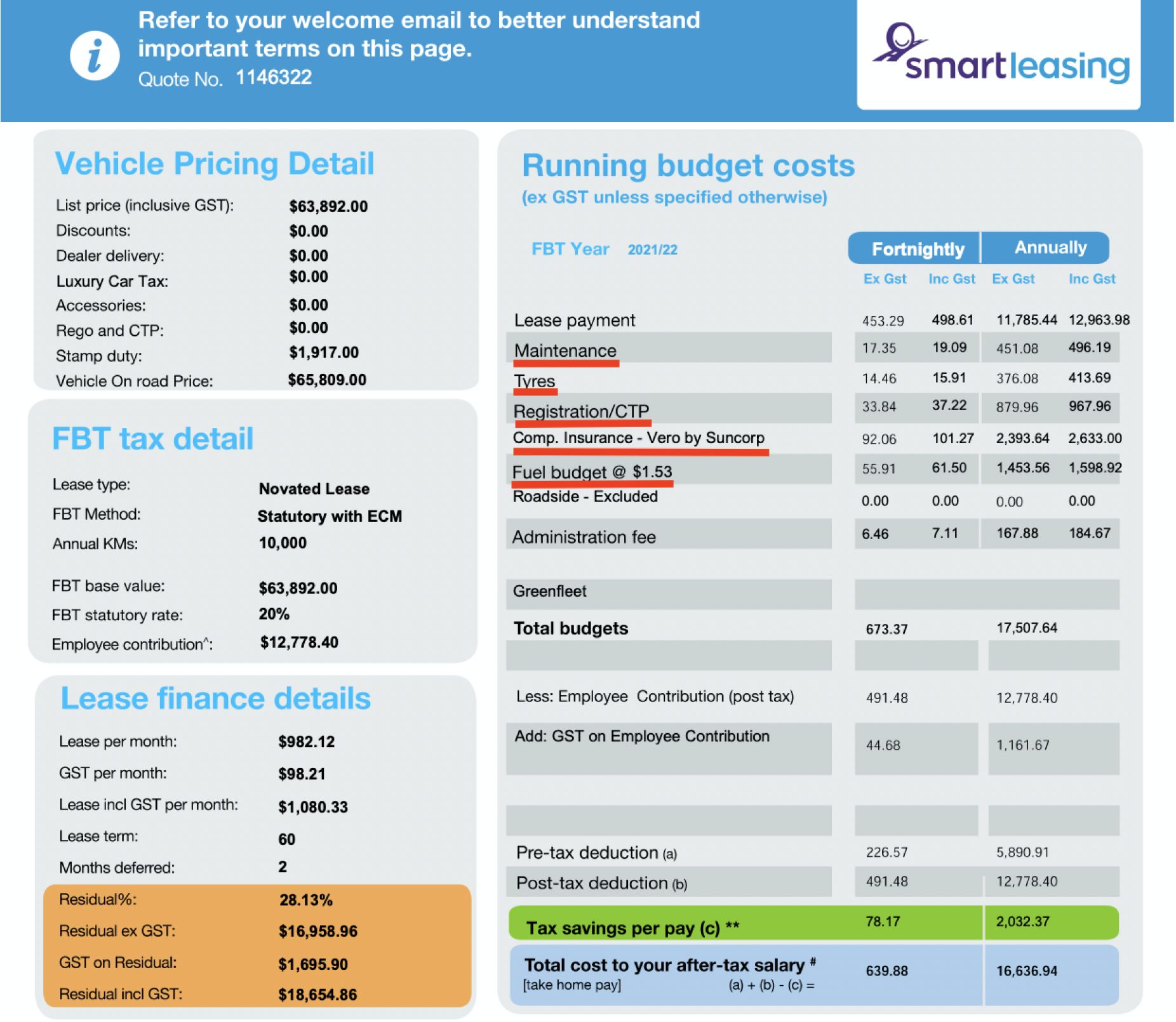

見積書抜粋②

頭金を準備しなくてよい

今回私たちが契約したSmart leasingもそうですが、ほとんどのカーリース契約では頭金を準備する必要がないと思います。

通常車を購入するとなると車両本体価格の頭金に加えRego、納車費用などいくらかまとまったお金が必要となるのはいうまでもありません。

GSTが掛らない

見積書抜粋①を見ていただくとわかりますが、車両本体価格のGST分と維持費でかかるGSTが掛らないようです。

維持費が明確になる

車を所有すると常に付きまとうのが車にまつわる維持費。ガソリン代、メンテナンスや突発の故障など毎年車にかかる維持費は先が読めませんよね。

その点、カーリースを利用していればメンテナンス費用、Rego費、ガソリン代、保険費用などが含まれて2週に一度の定額での引き落としとなり、車にかかる維持費のほとんどが明確になります。

車種やグレードが選択豊富

カーリースを利用すればオーストラリアで販売されているほとんどのメーカーの現行モデルが新車で選ぶことができます。

また、色やグレード、オプションなども新車を購入するときと同様に選択可能で、自分好みの一台に仕上げて乗ることができます。

デメリット

次に、カーリース契約をする上でのデメリットを見てみましょう。

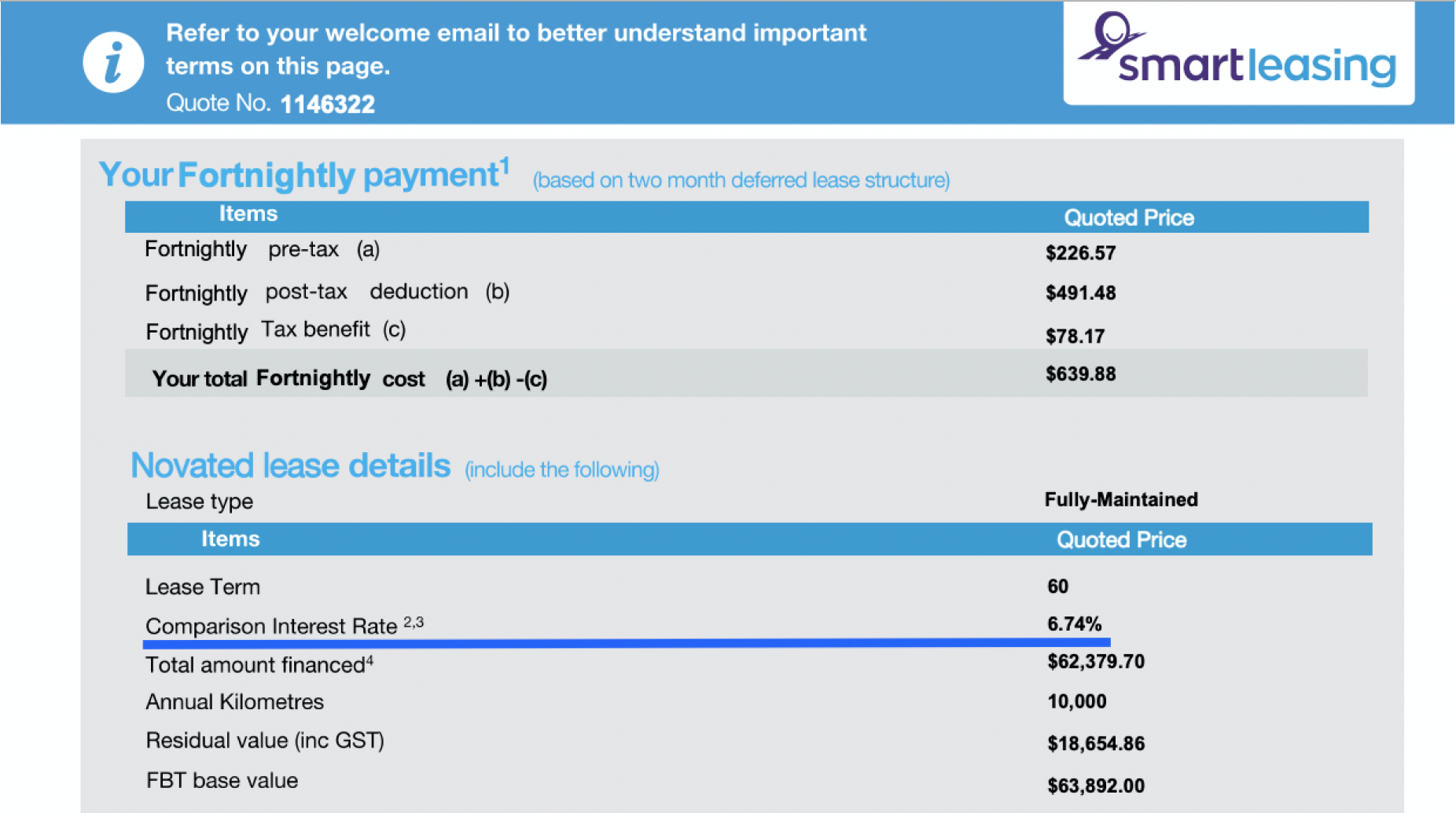

見積書抜粋③

契約途中で解約できない

カーリース契約をするにあたって最大のデメリットともいえるのがリース期間中の中途解約。

カーリース期間中は契約終了まで支払い続けることが前提で支払いが計算されているので、万が一中途解約するとなると、状況によっては違約金が発生する場合も。

なので、こういう状況を防ぐためにも契約時にはしっかりと契約条件を確認したり、「違う車に乗りたいな…」とならないよう乗りたい車種を慎重に選ぶことが大切になります。

利率が高い

見積書抜粋③の青線部分を見ていただくと分かるように、利率が6.74%となっています(単に利率だけでなくローンに発生する手数料も含めてですが)。

これは例えば、ホームローンをリファイナンスして現金を用意し車を買うのと比べると高い金利になります。

契約終了時に追い金

5年のリース期間が終わっても車両本体価格全てを払い終わっているわけでなく残価が発生します。

そのためリース契約が終了してもその車に乗り続けたいのであれば、残価を支払う必要があります。

私たちの場合リース契約終了後もそのまま今の車に乗り続けたいのであれば、見積書抜粋①のオレンジ部分にあるように$18600ドルを支払う必要があるわけです。

下取りはリース額に影響しない

これは私たちが利用したSmart Leasingでという話ですが、私たちには下取り車がありディーラーに出向いた際にそのことを伝えていました。

しかし、リース契約するにあたっては下取り車の価格分を差し引いた額で毎回の支払いの算出をするのではなく、ディーラーでの新車の見積りだけで算出されます。

新車価格から下取り車の価格分を差し引き、毎回のリース支払額を下げることは出来ませんでしたが、下取り車分の現金がすぐ振り込まれてきたことはメリットといえばメリットかも…

おわりに

さて、いかがでしたか?

オーストラリアの中古車って結構な走行距離で価格が高いことが多いですよね。ならば新車をって考えている人も多いのではと思い、今回記事にまとめてみました。

これから車を購入しようと思っている方の一つの選択肢になれば幸いです。

コメント